「節約しているつもりなのにお金が残らない」

「家計を見直したいけれど、何から手をつければよいかわからない」

家計管理をするなかで、こうした悩みを抱えることもあるのではないでしょうか。

家計改善を無理なく進めるには、やみくもに支出を減らすのではなく、収入と支出の全体像を把握したうえで、固定費・変動費の順に見直していくことが大切です。

この記事では、家計見直しの基本の手順から、悩み別の家計見直しのポイント、家計改善を無理なく進めるためのポイントを解説します。

家計の見直しはどこから?基本の5ステップ

ここでは、家計の見直しを進めるうえで押さえておきたい基本の5ステップを紹介します。

まずは家計の全体像を確認し、そのうえで何のために見直すのかを明確にしましょう。

1.収入と支出を把握する

家計の見直しでは、まず手取り収入と支出の全体像を把握することから始めます。支出については細かく把握しようとすると挫折しかねないので、まずはざっくりでも構いません。

支出を把握するには家計簿が効果的です。家計簿をつける際は、支出を生活費と特別費に分けて管理しましょう。

- 生活費:毎月発生する支出

- 特別費:入学・進学費用、税金(固定資産税など)、帰省費など年に1~数回発生する支出

特別費までその月の支出として組み入れると、家計が実態より赤字に見えることがあり、挫折の一因にもなり得ます。日常生活費は月単位、特別費は年単位で考えるとよいでしょう。

2.家計見直しの目標を設定する

家計の見直しは、目的が曖昧なままだと途中でモチベーションが下がってしまい、継続が難しくなりがちです。収支を把握できたら、「なぜ家計を見直したいのか」という目標を設定しましょう。

- 毎月あと3万円貯めたい

- 家計の赤字をなくしたい

- 教育費の準備を始めたい など

家計見直しのゴールを自分のなかで明確に持つことが大切です。正解はありませんので、ご自身の状況に合わせたルールを設けて、見直しのモチベーションを上げていきましょう。

目標が定まると、見直しの具体性も増します。

3.固定費を見直す

収支を把握し、見直しのゴールを設定したあとは、見直しの実践に移ります。

支出には、大きく分けて固定費と変動費の2種類があります。家計改善ではまず、固定費から見直すのが一般的です。固定費は一度見直すと、その後も効果が続きやすいためです。

代表的な固定費には、通信費、保険料、住居費、車関連費、サブスクなどが挙げられます。毎月当たり前のように支払っているため見落としがちですが、改めて内容を確認してみると改善できるところがあるかもしれません。

4.変動費の予算を決める

食費や日用品費、交際費などの変動費は、月によって金額が変わりやすい支出です。日々の生活の中で意識すれば、比較的調整しやすい支出ともいえます。

変動費はやみくもに削ろうとするのではなく、あらかじめ予算を決めておくことが大切です。

たとえば、「食費は月○万円まで」「美容費はこの範囲でやりくりする」といった形で、無理のない上限を決めておくと、使いすぎを防ぎやすくなります。

家計と生活のバランスを取りながら、自分や家族に合った予算を考えていきましょう。

5.無理なく継続するための仕組み化をする

改善した家計を無理なく継続するには、仕組み化が欠かせません。

たとえば、給与が入ったら一定額を別口座へ移す、家計管理をシンプルにするために銀行口座やカード類を整理する、家計簿づけが苦手な人は家計簿アプリを活用するなど、さまざまな場面で“仕組み化”が可能です。

家計管理が苦手な人ほど、無理なく継続できる仕組みを、自分なりに整えていきましょう。

【悩み別】家計見直しのポイント

家計を見直したいと思う理由は、人によって異なります。

同じ家計に関する悩みでも、貯金ができないことに悩んでいる人と、将来の教育費や老後資金が気になっている人とでは、最初に取り組むべきことが変わります。

ここでは、よくあるお悩み別に、家計見直しの出発点を紹介します。自分に近いものから確認してみましょう。

お金が貯まらない人は「先取りで貯める仕組み」を

「使ったあとに残った分を貯めよう」と考えると、毎月の支出にお金が流れやすく、なかなか貯蓄につながりません。

「ムダ遣いしているつもりはないのに貯められない……」という方は、先取り貯蓄を取り入れてみましょう。

先取り貯蓄とは、給与が入ったら、使う前に貯蓄分を先に確保する方法です。たとえば、給与日に自動積立を設定する、勤務先に制度がある場合は財形貯蓄を活用するなどの方法があります。

最初から目標額を大きくしすぎると継続が難しくなるため、まずは無理のない金額から始めることが大切です。

なお、先取りする余裕がまったくない場合は、生活費や固定費に見直し余地がないかもあわせて確認してみましょう。

何に使っているかわからない人は“使途不明金”を減らす工夫を

収入から支出を引くと本来はお金が残るはずなのに、実際にはほとんど残っていないことがあります。こうした差額は、「使途不明金」と考えられます。

大きな出費はないのにお金が残らないときは、少額の支出が積み重なっているかもしれません。まずは、使うカードや電子マネー、引き落とし口座を増やしすぎず、生活費の流れを追いやすくすることが大切です。

そのうえで、毎月1回だけでもよいので明細を見返して「思い出せない支出」「使った記憶が薄い支出」がないかを確認してみましょう。

何に使ったかわからないお金を減らしていくことで、見直すべき支出が見えやすくなります。

将来のお金が不安な人は必要額の整理から

教育費や住宅購入、老後資金などに不安がある方は、何に向けて、いくら必要かを把握することが大切です。

必要な金額や時期が見えないままだと、どれくらい貯めればよいかが曖昧になり、見えない不安が募ります。

まずは、「いつまでに」「何のために」「いくらくらい必要か」を書き出してみましょう。そこから逆算すると、毎年または毎月どれくらい貯蓄していけばよいか、具体的な数値が把握しやすくなります。

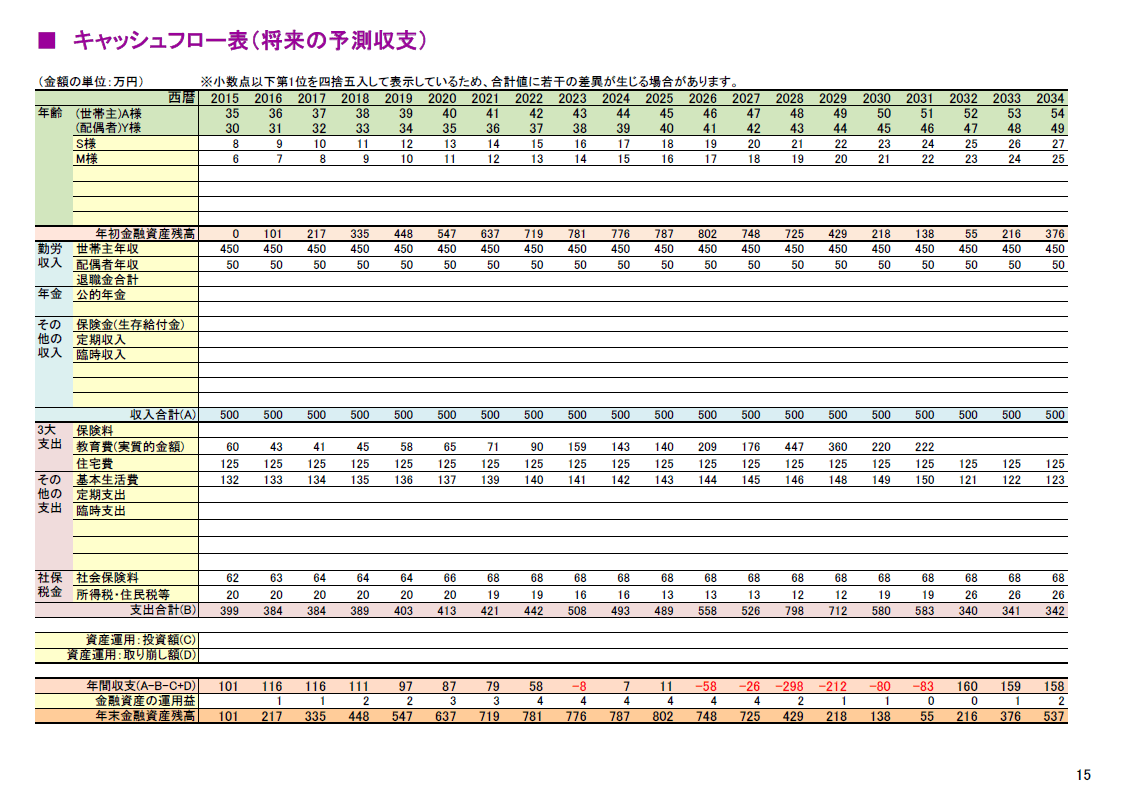

可能であれば、ライフプラン表やキャッシュフロー表に落とし込むと、毎年の収支や貯蓄残高、ライフイベントに応じた将来の支出予定が可視化できます。

家計見直しではまず固定費から確認しよう

固定費は、毎月または定期的に発生する支出です。一度契約内容や使い方を見直すと、その効果が続きやすいという特徴があります。

まずは、不要な支出や重複している契約がないかを確認し、そのうえで今の暮らしに合った内容かどうかを見ていくとよいでしょう。

通信費・サブスクは不要なものを外す・まとめる・変える

通信費やサブスクは、固定費の中でも比較的見直しがしやすい項目です。

スマホは、毎月のデータ使用量に対して契約プランが合っているか、使っていないオプションが付いたままになっていないかを確認しましょう。

サブスクは1件ごとの金額が小さくても、契約数が増えると家計への負担が大きくなりがちです。

直近1〜2か月で実際に使ったかを確認し、使っていないものはやめる、似た役割のサービスが重なっている場合は1つにまとめる、負担の少ないサービスに乗り換えるといった方法があります。現在の契約内容を把握し、自分に合った見直しを検討できるとよいでしょう。

▼参考記事:

保険は保障内容とのバランスを確認する

保険は、保険料の高い・安いだけで判断せず、今の暮らしに必要な保障・補償になっているかを確認することが大切です。

生命保険は、遺族年金や健康保険の傷病手当金など、公的制度でカバーされる部分も踏まえたうえで、保障が過剰になっていないか、似た保障が重なっていないかを見てみましょう。

損害保険も、補償内容が現状に合っているか、他の契約や付帯サービスと重複していないかといった点を確認すると、見直しの要否を考えやすくなります。

住居費・車関連費は金額と生活への影響をあわせて考える

住居費や車関連費は、固定費の中でも金額が大きい支出です。家賃や住宅ローン、駐車場代、車のローン、税金、保険料、維持費など、毎月または定期的にいくら出ていくかを確認し、その負担が家計に見合っているかを考えてみましょう。

たとえば、家賃を抑えるために住む場所や条件を見直す、車の保有方法を見直すといった方法が考えられます。

ただし、生活への影響が大きい項目は、金額だけを見て結論を出すと通勤・通学のしやすさ、買い物や送迎の利便性など、別の負担につながることがあります。

住居費や車関連費は見直しの効果が大きい一方で、暮らしへの影響も大きいため、家族の生活全体を踏まえて検討することが大切です。

▼参考記事:

変動費は「削る」より予算を決める

変動費は、月によって金額が変わる支出です。固定費のように一度見直して終わりではないため、ある程度予算を決めて管理することが家計改善のカギとなります。

変動費の予算を立てる際は、生活に必要な支出(ニーズ)と、なくても生活に困らない支出(ウォンツ)に分けて考えるとよいでしょう。

食費は使いすぎの原因を把握する

食費は毎日の生活に欠かせない支出ですが、使い方によって金額に差が出やすい費目です。

自炊のための食材は必要な支出でも、外食の回数が増える、コンビニでの買い足しが重なる、買いすぎで食品ロスが出ている、といった部分は見直しの対象となりそうです。

まずは、食費の内訳を見て、外食・中食・内食の買い物のうち、どこにお金がかかっているのかを確認しましょう。

- 外食:レストランやカフェなど、飲食店内で食事をすること

- 中食:お惣菜やお弁当、冷凍食品など、調理済み・半調理済みのものを買って自宅で食べること

- 内食:食材を購入し、自宅で調理して食べること

たとえば自炊が苦手で外食が多くなりがちな人は、中食に置き換えるだけでも支出削減の効果が見られるでしょう。「食費は月○万円まで」と上限を決めておくと、使いすぎにも気づきやすくなります。

日用品・被服費・美容費は上限を決める

日用品・被服費・美容費は、必要な支出と「ウォンツ」の支出が混ざりやすい費目です。

たとえば日用品なら、洗剤やトイレットペーパーなどは必要な支出ですが、便利グッズやストックの買いすぎといった部分は見直しの余地があるかもしれません。

被服費なら下着類や仕事・学校で必要な服は必要な支出ですが、予定外のセール買いや衝動買いは増えやすい支出です。美容費も、定期的なヘアカットと、追加のケアやコスメの買い足しは分けて考えたほうが予算を決めやすくなるでしょう。

こうした費目は、まず毎月または年間で必要な金額の目安をつかみ、そのうえで追加で使う金額の上限を決めるとよいでしょう。

購入頻度を減らす、買う場所を決めておく、今の暮らしに合った価格帯の商品や使い方に変えるといった見直しも有効です。

交際費・娯楽費は無理のない範囲で調整する

交際費や娯楽費は、生活に必須ではなくても、人付き合いや楽しみに関わる支出です。そのため、ゼロにしようとすると反動が出やすく、長続きしません。

大切なのは、一律に削ることではなく、家計に収まる範囲を決めることです。たとえば、「交際費は月○円まで」「レジャーは月○回まで」といった形で上限や回数の目安を決めておくと、使いすぎを防ぎやすくなります。

必要な楽しみや付き合いまで削るのではなく、家計に収まる範囲で続けられる使い方を考えていきましょう。

家計見直しを無理なく行うためのポイント

家計を見直しても、思うようにいかないことがあります。

背景には、以下のような理由が挙げられます。

- 毎月の生活費と特別費が混ざり、収支の実態が見えにくくなる

- 何のために、いくら貯めたいのかが具体的でない

家計の見直しを無理なく行うには、生活費と特別費を分けて考えること、そして目標を将来の予定と結びつけて考えることが大切です。

特別費を毎月の支出と分けて考える

支出を把握するときは、毎月の生活費と特別費を分けて考えましょう。

子どもの入学・進学費用、固定資産税や車の税金、帰省、旅行、車検、家電の買い替えなどは、毎月は発生しない支出です。こうしたお金までその月の支出に入れると、一時的に赤字が大きく見えてしまいます。

考え方の目安は、次の式です。

年間の手取り収入-年間の生活費=年間の特別費+年間の貯蓄可能額

たとえば、年間の手取り収入が500万円、年間の生活費が300万円なら、

500万円-300万円=200万円

となり、この200万円の中から、特別費と貯蓄に回す金額を考えていきます。

なお、特別費は、その年の家計の余力から出す場合もあれば、これまでに貯めていたお金から出す場合もあります。

前者なら年間の余力の中で特別費と貯蓄の配分を考え、後者なら、あらかじめ準備していたお金を使う支出として、毎月の生活費とは分けて考えることが大切です。

目標を具体化したいときはライフプランを作る

「貯金ができない」「ムダ遣いしているつもりはないのになぜか貯まらない」という場合は、目標が具体的でないことがあります。

このような場合、何のために、いつまでに、いくら必要かを具体的にしておくことが大切です。そこで役立つのがライフプラン表やキャッシュフロー表です。

たとえば、子どもの進学、住宅購入、車の買い替え、老後資金など、具体的なライフイベントを書き出すと、まとまったお金が必要になる時期が見えてきます。「いつまでに、いくら必要なのか」から逆算して考えると、「毎月(または年間で)いくら貯めればよいか」が可視化されます。

目標が具体的になると、家計見直しの優先順位も決めやすくなります。将来必要なお金を見据えながら、今の家計をどう見直すかを考えていきましょう。

こんなときはFPへの相談を検討しよう

ここまで見てきたように、家計改善では、支出の内容を見直したり、契約や支払い方法を整理したり、今の暮らしに合った形へ変えたりしながら進めていくことが大切です。

とはいえ、こうした考え方がわかっていても、「自分の家計では何を優先すべきか」「どこから手をつけるべきか」を一人で決めるのは難しいこともあります。

とくに、「見直しの進め方はわかったけれど、なかなか行動に移せない」「将来に向けていくら準備すべきかが決めきれない」といった場合は、専門家に相談しながら進めるのも一つの方法です。

FPサテライトでは、個人のお客様向けに「ライフプランニング相談」や「家計改善プログラムKAERU」などのサービスを提供しています。

家計見直しの進め方はわかったが、一人では動き出しにくいとき

固定費や変動費の見直しポイントは理解できても、「どこから着手するか」「今の家計でどこまで改善できそうか」が決められず、先に進めるのが難しい場合もあるでしょう。

FPサテライトの「家計改善プログラムKAERU」は、毎月の支出を見直し、ムリなく・ムダなくお金が貯まる家計へ変えていくためのプログラムです。

FPが現状の家計に関するお悩みを具体的にヒアリングし、家計分析をおこないます。

家計の改善策をご提案し、改善後の金額でのライフプランを設計するため、長期的な視点で改善の効果を実感していただけます。

年間の目標貯蓄額やライフプランを具体化したいとき

「毎月いくら貯めるべきか」「教育費や老後資金をどう考えるか」といった将来のお金の見通しを立てることが難しい場合もあります。

特別費や貯蓄目標を年単位で考えたい場合も、家計の現状を“将来の予定”と結びつけて見ることが大切です。

FPサテライトの「ライフプランニング相談」では、一人ひとりの家計シミュレーションを作成し、現在の収入や預貯金、将来の希望を踏まえて現状を確認し、改善策をご提案します。

「改善の結果、どのようなメリットが得られるか」を客観的な視点で把握していただくことができます。

家計の状況を数字で見ながら、年間の目標貯蓄額や将来必要なお金の目安を考えたい方は、ぜひご検討ください。

まとめ

家計の見直しは、まず収入と支出の全体像をつかみ、目標を決めたうえで進めることが大切です。固定費は一度見直すと効果が続きやすく、変動費は予算を決めてコントロールすると続けやすくなります。

また、毎月の生活費と特別費は分けて考え、必要に応じてライフプランも活用しながら将来の見通しを立てることがポイントです。

一人で進めるのが難しいときは、専門家のサポートを活用するのも一つの方法です。

困ったときはお気軽に、FPサテライトまでご相談ください。