かつては終身雇用が当たり前だった日本ですが、近年では転職が一般的になったこともあり、人材定着のために福利厚生制度の一環として企業型DCを導入する企業が増えています。

運営管理機関連絡協議会作成の確定拠出年金統計資料によれば、2023年3月末現在、47,138の事業所が企業型年金制度を導入しています。

皆さんは企業型DCについてどの程度把握されていますか?恥ずかしながら、FPになる前の筆者はよく理解していませんでした。そのため、転職を決めた後、転職先に企業型DCが導入されていないことがわかり、それまでの資産をどうすればよいか戸惑いました。

ここでは、筆者の経験を交えながら、転職先に企業型DCがない場合の手続き方法を解説します。

企業型DCの移管先と注意点

結論から言うと転職先に企業型DCがない場合、それまで積み立ててきた資金は、iDeCo口座を開設し、そこへ移すことで運用を継続することができます。ただし、移管手続きは退職後6か月以内に行わなければいけません。

筆者の経験では、移管完了までに約2か月程度かかったため、早めに手続きを開始することをおすすめします。それでは、具体的にどのような手順で移管すればよいか、順を追ってみていきたいと思います。

移管手順

筆者が実際にどのような手順でiDeCoへ移管したかのか、その際の注意点を記載します。

1. 退職後、企業型DCの運用機関から企業型DC資格喪失の通知が届く

筆者の場合、この封書が届くまでに、退職日から一か月ちょっとかかりました。退職日から半月が経っても届かなかったため心配になり、運用機関にメールで問い合わせたところ、「事業主が資格喪失の手続きを行ってから、運用機関側で資格喪失の封書を発送する。そのため、運用機関側では送付のタイミングは把握できない」との回答がありました。

つまり、退職した会社側での手続きが遅れれば、資格喪失の通知が届くのも遅くなるということです。このように資格喪失の通知が届くまでには時間がかかるため、その間にどの金融機関でiDeCo口座を開設するかを決めておくとよいと思います。

多くの場合、企業型DCの運用機関でiDeCo口座を開設することができるようですが、下記のような視点で選んでみるのはいかがでしょうか。

- すでに開設している証券や銀行口座があり、同じ金融機関で開設することで資産の一元管理を行いたい。

- 口座管理料が安く済むところで開設したい。

- 運用商品数が多いところで開設したい。

2. 金融機関決定後、口座開設の申し込みを行う

iDeCo口座を開設する金融機関を決めたら、申し込み請求を行い、開設のための書類が届くのを待ちます。

3. 申し込み書到着後、必要事項を記入して返送する

記入が必要な項目には、資格喪失の通知に記載されている内容もあります。

また、転職先で新たに自分で掛け金を拠出したい場合は、転職先の人事(総務)担当者に記載してもらう箇所があります。転職先企業にもよりますが、ここでも多少の時間がかかることを想定しておく必要があります。

4. IDとパスワードが送られてくる

申し込み書類に不備がなく審査が通ると、加入者サイトにログインするためのIDとパスワードが送られてきます。筆者の場合は、IDとパスワードが送られてくるまでに2~3週間かかりました。また、簡易書留で送られてきました。

5. ログインし、資金の運用配分設定をおこなう

加入者サイトにログインし、移管された資金について、運用配分の設定をおこない、運用が開始されるのを待ちます。

iDeCoに移管せず、放置してしまうとどうなるのか?

iDeCoに資産を移管せずに退職後6か月を経過してしまうと、その資産は国民年金基金連合会に自動的に移管されてしまいます。以下で、移管手続きをしなかった時に起こるデメリットを解説します。

資産の運用がされない

移管が行われないと資産の運用はされません。つまり、それ以上資産が増えることはないということです。将来受け取る年金を増やすことを目的とした制度が活かせていない状態のまま放置することになります。

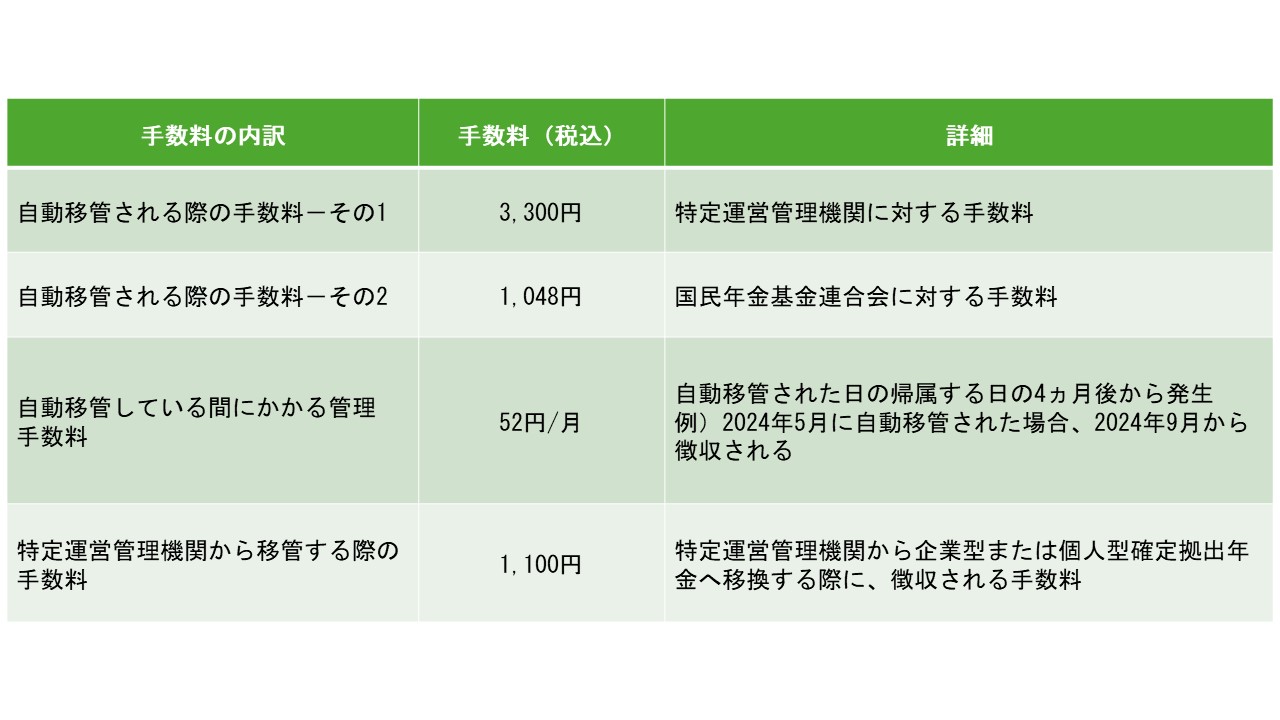

管理手数料が差し引かれる

自動移管される際や移管されている期間などの管理手数料が差し引かれるため、資産が増えないばかりか目減りしていってしまいます。

受給開始年齢が遅くなる可能性がある

企業型DCは60歳を迎えるまでに「通算加入者等期間」が何年かによって、受給開始可能年齢が変わってきます。

自動移管され、放置していた期間は掛け金の拠出も運用もしていないため、この「通算加入者等期間」にはカウントされません。このような理由から、最大で65歳まで受給可能年齢が後ろ倒しになる可能性があります。

私的に積み立ててきた資金を自分の思い通りに受給開始できない事態は避けたいものです。

自分のDC加入状況がわからない場合は?

企業型DCは、主に会社が掛け金を負担してくれているため、在籍中は積極的な運用をしておらず、運用機関がどこだかわからないということがあるかも知れません。

もし、自分がどこの運用機関で企業型DCに加入しているのかわからない場合は、会社の就業規則や退職に関する規定や規約を確認してみてください。それでもわからない場合は、人事や総務担当者に確認しましょう。

また、通常は運営機関から定期的に「運用状況のお知らせ」が届いているはずです。運営機関が特定できたら、退職日までにホームページにアクセスし、それまでの運用状況を確認しておきましょう。

まとめ

もし転職先に企業型DCがなくても、iDeCoに資産を移すことで運用できるため、心配する必要はありません。ただ、iDeCoへの移管は、企業型DCの資格喪失日(=退職日の翌日)から6か月以内に行う必要があります。

この期日を守れなかった場合には、いくつかのデメリットが生じる点に注意が必要です。また、企業型DCのある会社に再度転職した場合には、iDeCoから企業型DCへ資産を移管することができます。

転職でスキルアップに挑むと同時に、私的年金の持ち運びについての理解も深まればと思います。