iDeCo(イデコ)は、老後資金づくりを目的とした私的年金制度です。

名前は聞いたことがあっても、「自分は加入できるのか」「どのような仕組みになっているのか」「NISAとは何が違うのか」など、疑問が浮かぶ人もいるのではないでしょうか。

この記事では、iDeCoの仕組みや加入できる人、掛金上限額、運用商品、メリット・注意点、始め方までをわかりやすく解説します。

iDeCo(イデコ)とは?

iDeCo(イデコ)は「個人型確定拠出年金(individual-type Defined Contribution pension plan)」の愛称です。

「確定拠出年金」とは、企業または本人が拠出した掛金を加入者自身が運用し、その掛金と運用益の合計額をもとに将来の給付額が決まる制度です。

iDeCoは加入者自身が掛金を拠出する制度

確定拠出年金には、大きく分けて2種類あります。

- 企業型DC(企業型確定拠出年金):掛金を事業主が拠出する制度

- iDeCo(イデコ・個人型確定拠出年金):加入者自身が拠出する制度

このうちiDeCoは、加入者自身が掛金を拠出し、自分で選んだ商品で運用しながら将来の受取額を準備していく仕組みです。

掛金をいくらにするかは一定の範囲内で自分で決められる一方で、将来受け取れる金額は、積み立てた掛金の合計額と運用の結果によって変わります。

iDeCoは老後資金を準備するための制度

iDeCoは、国民年金や厚生年金に上乗せする形で、老後資金を準備するための私的年金制度です。

原則として60歳まで引き出せない仕組みになっており、老後に向けて計画的に資産を積み立てるための制度といえます。

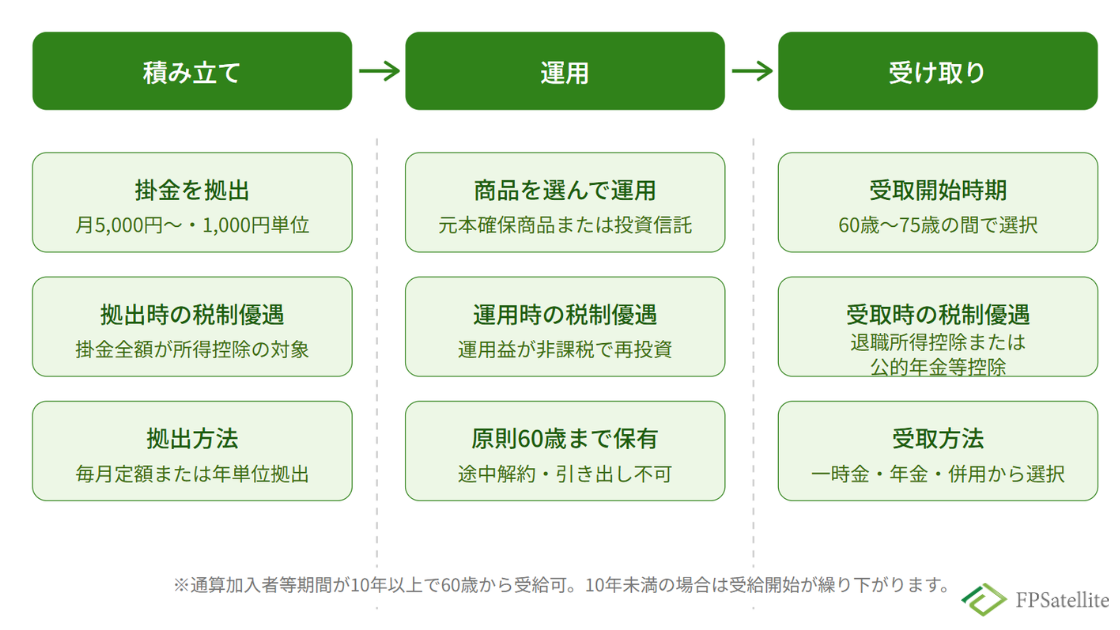

iDeCoの仕組み

iDeCoは掛金を積み立て、その資金を自分で選んだ商品で運用しながら老後資金を準備していく制度です。

「積み立てる」「運用する」「受け取る」という流れで成り立っており、それぞれの段階で押さえておきたい特徴があります。

ここでは、iDeCoの基本的な仕組みを順番に見ていきましょう。

毎月掛金を積み立て、自分で運用する

iDeCoでは、加入者が自分で掛金額を決めて、原則として毎月積み立てを行います。なお、一定の条件を満たす場合は、年1回以上、任意に決めた月にまとめて拠出することも可能です。

積み立てたお金はそのまま保有するのではなく、金融機関が用意する運用商品の中から自分で商品を選び、運用していく仕組みです。将来受け取れる金額は、積み立てた掛金の合計額だけでなく、運用結果によっても変わります。

自分で掛金を拠出し、自分で運用商品を選ぶ必要があるため、制度を利用する際には「どのくらい積み立てるか」と「どの商品で運用するか」の両方を考えることになります。

受け取りは原則60歳から75歳の間で

iDeCoで積み立てた資産は、原則として60歳になるまで引き出せません。

これは、iDeCoが老後資金づくりを目的とした制度だからです。自由に使える時期が制限されている一方で、そのぶん老後に向けて計画的に資産を準備しやすい仕組みになっています。

受取開始時期は60歳から75歳になるまでの間で選択可能です。

受取方法は、一時金としてまとめて受け取る方法、年金として分けて受け取る方法、一時金と年金を組み合わせて受け取る方法があります(一時金と年金の併用可否は金融機関によって異なります)。

ただし、60歳から受け取るには、原則として通算加入者等期間が10年以上必要です。通算加入者等期間が10年に満たない場合は、受給可能となる年齢が段階的に繰り下がります。

掛金・運用益・受取時に税制優遇がある

iDeCoの大きな特徴のひとつが、拠出・運用・受取の各段階に税制上の優遇措置が設けられている点です。

まず掛金は、全額が所得控除の対象になります。そして、制度内で生じた運用益は非課税で再投資される仕組みです。さらに、受け取るときも、一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除の対象となります。

なかでも掛金が所得控除の対象となる点は、現役世代にとって節税効果が期待できる点といえるでしょう。

iDeCo(イデコ)に加入できる人・加入できない人

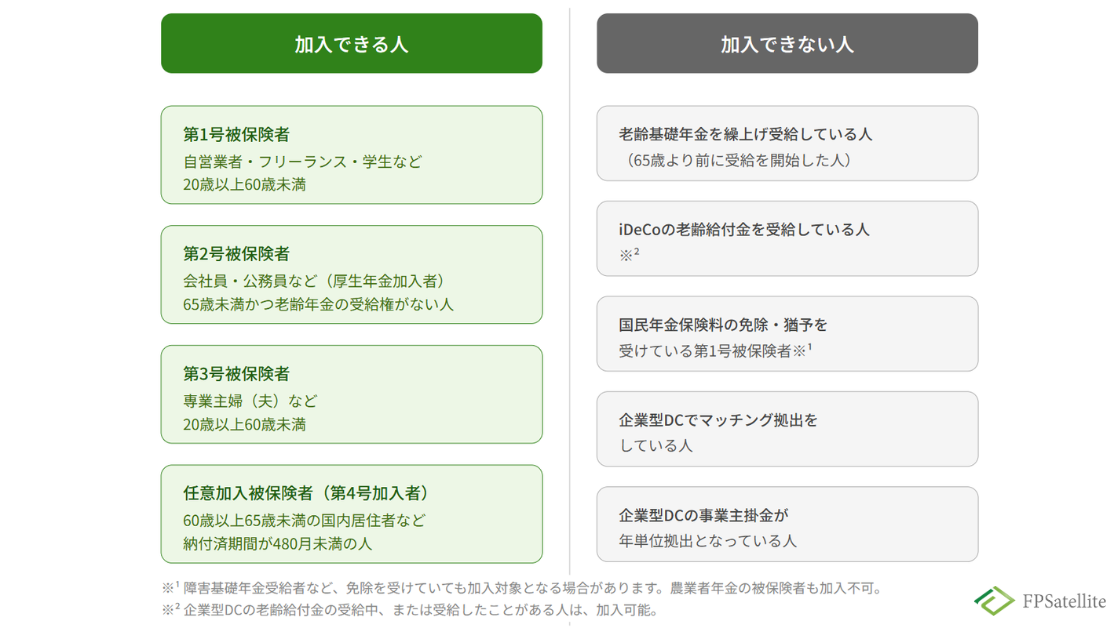

iDeCoは国民年金に紐づいた制度であり、公的年金制度に加入している人の多くが対象です。自営業者や会社員、公務員、専業主婦(夫)など、幅広い人が加入できます。

一方で、iDeCoの老齢給付金を受給中または受給したことがある人や老齢基礎年金または特別支給の老齢厚生年金を繰り上げ受給している人は、原則としてiDeCoに加入することができません。

そのほか、条件によっては、iDeCoに加入できない場合があります。

ここでは、iDeCoに加入できる人・加入できない人を区分ごとに確認していきましょう。

自営業者など(第1号被保険者)

自営業者やフリーランス、学生など、国民年金の第1号被保険者にあたる人は、iDeCoに加入できます。

iDeCoでは、この区分の人を「第1号加入者」と呼びます。厚生年金がないぶん、公的年金に上乗せして老後資金を準備したい人にとって、iDeCoは選択肢のひとつです。

第1号被保険者のうち、以下に該当する方は、iDeCoに加入できません。

- 国民年金保険料の納付を免除されている第1号被保険者(一部の免除を含む)

- 農業者年金の被保険者

なお、障害基礎年金を受給されている方など、免除を受けていてもiDeCoの加入対象となる場合もあります。

また、第1号被保険者は、国民年金保険料が未納となっている月はiDeCoの掛金を納付できない点に注意しましょう。

会社員・公務員など(第2号被保険者)

会社員や公務員、一定の条件を満たしたパート・アルバイトなど、厚生年金に加入している人は、国民年金の第2号被保険者としてiDeCoに加入できます。

iDeCoでは、この区分の人を「第2号加入者」といいます。現在は、公務員や企業年金制度がある会社に勤めている人も含め、多くの第2号被保険者が加入対象です。

ただし、第2号被保険者は勤務先が採用している制度の影響を受けやすく、条件によっては加入できない場合があります。

具体的には次のような方が該当します。

- 企業型DCでマッチング拠出をしている人

- 企業型DCの事業主掛金が年単位拠出となっている人

また、65歳以上で老齢年金の受給権がある人(加入期間が120月以上ある人)は、国民年金の第2号被保険者とはみなされないため、iDeCoに加入できません。

会社員や公務員は加入対象の幅が広い一方で、勤務先が採用している制度との関係も確認しておきたい区分です。

専業主婦(夫)など(第3号被保険者)

会社員や公務員などの第2号被保険者に扶養されている20歳以上60歳未満の配偶者で、国民年金の第3号被保険者にあたる人も、iDeCoに加入できます。iDeCoでは、この区分の人を「第3号加入者」と呼びます。

第3号被保険者もiDeCoへの加入はできますが、本人に所得がない場合は、掛金拠出時の所得控除が受けられない点に注意が必要です。

任意加入被保険者

国民年金の任意加入被保険者 も、一定の条件のもとでiDeCoに加入できます。

任意加入被保険者とは、国民年金の保険料納付済期間が480月に達していない方のうち、60歳以上65歳未満の国内居住者、または20歳以上65歳未満の海外居住者を指します。

iDeCoでは、この区分の人を「第4号加入者」といいます。

60歳以降も一定条件のもとでiDeCoに加入できる人がいるのは、任意加入被保険者の仕組みがあるためです。

iDeCoの掛金額はいくら?最低額と上限額

iDeCoの掛金は、加入区分ごとに上限額が定められています。iDeCoを始めるときは「自分がいくらまで拠出できるのか」を最初に確認しておくことが大切です。

とくに会社員や公務員などの第2号被保険者の方は、勤務先の企業年金制度の状況によって上限額が変わるため、事前に確認しておきましょう。

掛金は月5,000円から、1,000円単位で設定できる

iDeCoの掛金は、月5,000円から、1,000円単位で設定可能です。最初から大きな金額で始めなくても、家計に無理のない範囲で老後資金づくりを始めやすい仕組みになっています。

拠出の途中で掛金額を変更することもできますが、変更できるのは1年(12月分から翌年11月分)の間に1回限りです。一方で、掛金の拠出自体を止めることはいつでも可能です。家計の状況に応じて、翌年分の掛金額を見直したり、必要に応じて拠出を停止したりすることもできます。

また、掛金の納付は毎月定額が基本ですが、一定の条件を満たす場合は、年1回以上、任意に決めた月にまとめて拠出する「月別指定(年単位)拠出」も選べます。

ただし、企業年金制度に加入している人や公務員は、年単位拠出を選べず、毎月定額拠出のみとなります。

掛金上限は加入区分によって異なる

iDeCoの掛金上限額は、国民年金の被保険者区分などによって異なります。

現行の掛金上限額は、次のとおりです。

| 被保険者の種類 | 掛金上限 | 備考 | |

| 第1号被保険者(自営業者等) | 6.8万円/月 (年額81.6万円) | 国民年金基金の掛金、または国民年金の付加保険料との合算 | |

| 第2号被保険者(会社員等) | 企業年金がない会社員 | 2.3万円/月 (年額27.6万円) | |

| 企業年金がある会社員・公務員等 | 2万円/月※ (年額24万円) | 実際の拠出可能額=5.5万円-企業型DC事業主掛金額-DB等掛金相当額 | |

| 第3号被保険者(専業主婦・主夫) | 2.3万円/月 (年額27.6万円) | ||

| 第4号加入者(任意加入被保険者) | 6.8万円/月 (年額81.6万円) | 国民年金基金の掛金、または国民年金の付加保険料との合算 | |

※第2号被保険者のうち企業年金等に加入している人は、制度上の上限は月2万円ですが、実際の拠出可能額は企業型DCの事業主掛金額やDB等の掛金相当額によって異なります。

第2号被保険者のうち、企業型DCやDB等の企業年金制度がある場合は、必ずしも2万円まで拠出できるとは限らず、場合によっては最低掛金の5,000円を下回って拠出できないこともあります。

自分の上限額を確認するときの注意点

まず確認したいのは、自分がどの加入区分に当てはまるか、そして勤務先に企業年金制度があるかどうかです。

とくに第2号被保険者は、企業型DC、確定給付企業年金(DB)、共済制度などの有無によって扱いが変わるため、同じ第2号被保険者でも拠出可能な金額が異なることがあります。なお、企業型DCでマッチング拠出を利用している場合は、iDeCoを始めることはできません。

また、第1号加入者と第4号加入者は、国民年金基金に加入している場合や、国民年金の付加保険料を納付している場合、合算で上限額を考える必要がある点にも注意が必要です。

iDeCoで運用できる商品

iDeCoでは、加入時に自分で1社の運営管理機関を選び、その運営管理機関が提示する運用商品の中から商品を選んで運用します。

2026年3月19日時点で、iDeCoを取り扱う運営管理機関登録業者は220社あり、1社あたりで提示できる運用商品数は3~35本です。

取扱い商品のラインアップは運営管理機関によって異なるため、商品の特徴を理解したうえで、自分に合う商品を取り扱っている運営管理機関を選ぶことが大切です。

運用商品は「元本確保商品」と「投資信託」の2種類ある

iDeCoの運用商品は、大きく「元本確保商品」と「投資信託」の2つに分かれます。

元本確保商品とは

元本確保商品は、原則として元本が確保されている商品です。代表的なものとして、定期預金や保険商品があります。価格変動のある商品に抵抗がある人にとっては、iDeCoを始める際の選択肢のひとつとなるでしょう。

なお、所定の利息が上乗せされる仕組みですが、積立額や利率によっては、受け取れる利息より手数料負担のほうが大きくなる場合があります。

元本が減らない安心感が得られる一方で、実際には資産が大きく増えにくいことや、手数料負担によって実質的な増え方が小さくなる可能性もある点を押さえておきましょう。

投資信託とは

投資信託とは、投資家から集めたお金をひとつにまとめ、運用の専門家が株式や債券などに投資・運用する商品です。

運用成果は、投資した金額に応じて各投資家に反映されます。iDeCoで選べる投資信託も、国内債券型、外国債券型、国内株式型、外国株式型など、投資対象や運用方針によってさまざまです。

投資信託は、市場や経済情勢などの影響を受けて価格が変動します。運用がうまくいけば利益が得られることがある一方で、損失が出る可能性もあります。

元本確保商品と比べると値動きのリスクはあるものの、長期・積立・分散を意識して活用することで、価格変動の影響を抑えながら資産形成を目指すことができます。

商品を選ぶときに確認したいポイント

元本確保商品と投資信託のどちらがよいかは、一概にはいえません。元本割れを避けたい人にとっては元本確保商品が選択肢になりますし、長期的な資産形成を重視する人にとっては投資信託も検討対象になります。両方を組み合わせてリスク分散を図る考え方もあります。

商品を選ぶときは、その商品の特徴やリスクだけでなく、掛金をどの商品にどれだけ振り分けるかという掛金配分もあわせて考えることが大切です。

また、なかには退職する年などの目標時期に向けて資産配分を自動で見直すターゲット・イヤー・ファンドを取り扱う金融機関もあります。ターゲット・イヤー・ファンドは、最初は積極的な運用を行い、目標年に近づくにつれて安定運用の割合を高めていく仕組みです。

iDeCoでは選んだ運用商品や配分は、基本的にいつでも見直すことができます。

最初から完璧な配分を目指すよりも、基本的な特徴を理解したうえでまずは始めてみて、必要に応じて運用商品や掛金配分を見直していけるとよいでしょう。

iDeCoと似た制度との違い

iDeCoを調べていると、企業型DCやDBといった企業年金の制度をはじめ、似た制度を目にすることがあるでしょう。

ここでは、iDeCoと混同しやすい制度との違いについて解説します。

企業型DCとの違い

企業型DC(企業型確定拠出年金)は、企業が導入する制度で、事業主が掛金を拠出し、従業員が選定した年金資産を運用します。

一方、iDeCoは個人が任意で加入し、自分で掛金を拠出しながら運用する制度です。また、iDeCoは自分で運営管理機関を選んで申し込むのに対し、企業型DCは勤務先の制度に沿って加入する点も異なります。

なお、企業型DCとiDeCoは原則として併用できますが、企業型DCでマッチング拠出をしている場合や、事業主掛金が年単位拠出となっている場合は、iDeCoに加入できません。

DB(確定給付企業年金)との違い

DBは「確定給付企業年金」のことで、企業が従業員のために実施する企業年金制度のひとつです。

iDeCoや企業型DCと同じく、老後資金づくりに関わる制度ですが、DBは確定拠出年金とは仕組みが異なります。

確定拠出年金では、拠出された掛金とその運用成果の合計額をもとに将来の給付額が決まる一方で、DBは加入期間などに基づいて給付額の算定方法があらかじめ定められている制度です。基本的な運用リスクは事業主が負う点も、確定拠出年金との違いとなります。

NISAとの違い

NISAは、投資で得た利益が非課税になる資産形成制度です。

iDeCoも運用益が非課税になる点は共通していますが、iDeCoは老後資金づくりを目的とした私的年金制度であり、原則60歳まで引き出せません。一方、NISAは使いみちが限定されておらず、必要に応じて売却・換金できます。

また、iDeCoは掛金が所得控除の対象となる点にも特徴があります。

「iDeCoとNISAの違い」について、詳しくは以下の記事もご確認ください。

iDeCoのメリット

iDeCoの大きな特徴は、老後資金を準備しながら税制上の恩恵を受けられることです。

掛金を拠出するとき、運用するとき、受け取るときの3つの段階で税制上の優遇措置があります。

掛金が所得控除の対象になる

iDeCoの掛金は、全額が所得控除の対象になるため、所得税や住民税の負担を軽減できる可能性があります。節税効果は年収や所得控除の状況、掛金額によって異なりますが、掛金を拠出するだけで税負担の軽減につながる点は、iDeCoの大きな特徴です。

運用益が非課税で再投資される

通常、金融商品を運用して利益が出ると税金がかかります。

一方、iDeCoでは運用益が非課税となり、そのまま再投資されます。課税されずに運用を続けられるため、長期で積み立てるほど複利の効果を活かしやすい点もメリットです。

受取時にも所得控除がある

iDeCoは受け取るときにも税制上の優遇措置が受けられます。

一時金で受け取る場合は退職所得控除、年金で受け取る場合は公的年金等控除の対象です。受け取り方によって適用される控除が異なるため、積み立てるときだけでなく、受取時の税制も視野に入れておくことが大切です。

iDeCoには税制面のメリットに加えて、老後資金を目的別に準備しやすいという特徴もあります。原則60歳まで引き出せない点は制約にもなりますが、そのぶん老後に向けて計画的に資産を積み立てやすい仕組みといえます。

掛金額は5,000円からと比較的少額から始められ、調整しながら続けやすい点も、メリットのひとつといえるでしょう。

iDeCoの注意点

iDeCoには税制面のメリットがある一方で、制度上の制約や注意点もあります。

始めてから後悔しないためには、「何がメリットか」だけでなく、「どのような制約があるか」もあわせて理解しておくことが大切です。

原則60歳まで引き出せない

iDeCoで積み立てた資産は、原則として60歳まで引き出せません。一般的な預貯金のように途中で自由に解約して払い戻しを受けることは、原則としてできない仕組みとなっています。

これは、iDeCoが老後資金づくりを目的とした制度だからです。途中で自由に使えないため、教育費や住宅資金など、近い将来に使う予定のお金までiDeCoに回さないよう注意が必要です。

運用結果によっては元本割れの可能性がある

iDeCoでは、元本確保商品を選べる一方で、投資信託を選ぶ場合は元本割れの可能性がある点も注意点のひとつです。

投資信託は、運用状況によって資産評価額が拠出元本を下回ることもあります。制度自体が元本を保証しているわけではないことを理解しましょう。

投資信託を選ぶ場合は、値動きがあることを理解したうえで商品を選ぶことが大切です。

手数料がかかる

iDeCoは、加入時や運用期間中、受け取り時などに一定の手数料がかかります。

- 新規加入・移換時:2,829円

- 掛金納付の都度:171円(国民年金基金連合会:105円、事務委託先金融機関:66円)

- 還付手数料:1,488円(国民年金基金連合会:1,048円、事務委託先金融機関:440円)

※還付の事由が発生しなければ通常はかかりません。

- 上記は手数料の一例です。事務委託先金融機関に支払う手数料は、金融機関によって異なる場合があります。

さらに投資信託を選んだ場合は、運用期間中に信託報酬などのコストがかかります。

元本確保商品を選んだ場合でも、利息より手数料負担のほうが大きくなることがあるため、手数料の有無や水準は事前に確認しておきたいポイントです。

受け取り方によって税金の扱いが異なる

iDeCoは受け取り時にも控除の対象になりますが、受け取り方によって税金の扱いが変わります。

一時金として受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除が適用されます。

どちらが有利かは、退職金の有無や他の年金収入の状況などによって異なるため、受け取り時期が近づいたら全体の収入状況を踏まえて考えることが大切です。

たとえば、退職金と同じ年にiDeCoを一時金で受け取ると、退職所得控除の枠を共有することになり、税負担が想定より大きくなるケースなどが考えられます。

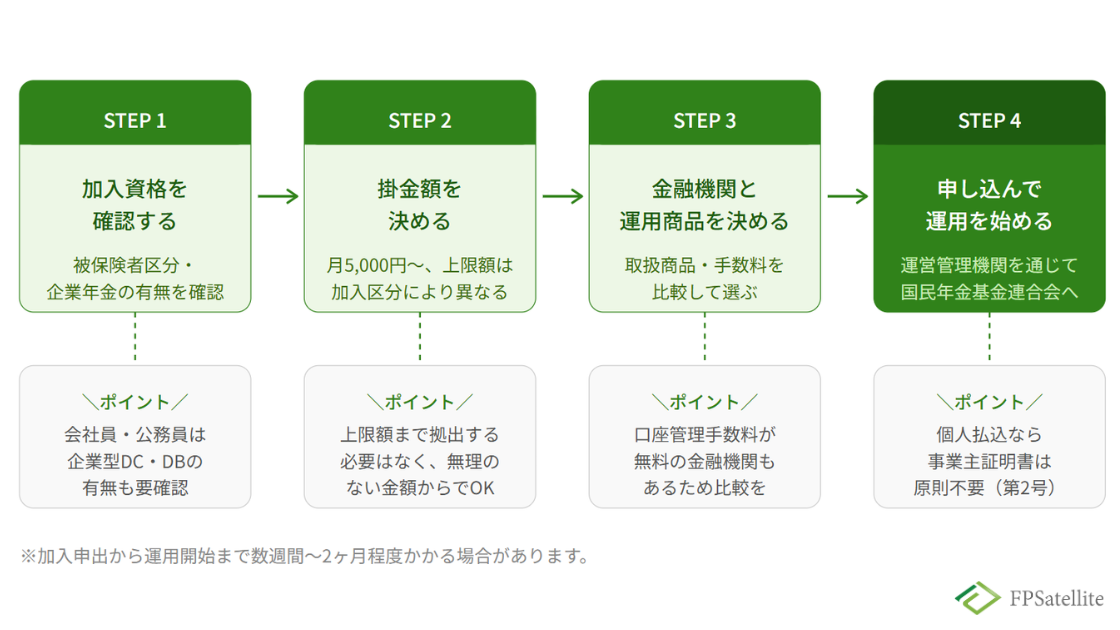

iDeCoの始め方

iDeCoは、加入資格を確認し、掛金額や金融機関、運用商品を決めたうえで申し込みを行います。

ここでは、iDeCoを始めるまでの基本的な手順を4つに分けて解説します。

1.自分が加入できるか確認する

まずは、自分がiDeCoの加入対象かどうかを確認します。

iDeCoは任意加入の制度ですが、国民年金の被保険者区分や勤務先の企業年金制度の状況などによって、加入できるかどうかや掛金上限額が異なります。

とくに会社員や公務員は、企業型DCやDBなどの有無で扱いが変わることがあるため、最初に確認しておくことが大切です。

2.掛金額を決める

加入できることが確認できたら、次に掛金額を決めます。

iDeCoは月5,000円から始められ、1,000円単位で掛金額を設定できます。上限額いっぱいまで拠出する必要はないため、まずは家計の中で無理なく続けられる金額を考えることが大切です。

3.金融機関と運用商品を決める

掛金額が決まったら、申し込み先となる金融機関を選びます。

iDeCoでは、自分で1社の運営管理機関を選んで加入します。金融機関によって、提示される運用商品、手数料、申込方法などが異なるため、比較しながら選ぶことが大切です。

4.申し込んで運用を始める

金融機関と運用商品が決まったら、加入の申出を行います。

加入申出は、原則として選んだ運営管理機関を通じて、国民年金基金連合会に提出します。一部の金融機関ではオンライン申込にも対応しています。書面で申し込む場合は、必要書類をその金融機関から取り寄せます。

なお、会社員などが掛金の納付方法として「事業主払込」を希望する場合は、事業主の確認・証明が必要です。

一方、個人払込であれば、2024年12月以降、第2号加入者の新規加入時に事業主証明書は原則不要となっています。申込方法は金融機関によって異なるため、申し込み前に案内を確認しておくとスムーズです。

iDeCoに関するよくある質問

ここでは、iDeCoについてよくある疑問をまとめました。

加入条件や受け取り時期、転職時の扱いなど、始める前に気になりやすいポイントを簡単に整理します。

iDeCoは誰でも入れますか?

iDeCoは誰でも自由に加入できるわけではありませんが、国民年金の被保険者であれば、多くの場合は加入対象となります。

対象となるのは、自営業者、会社員、公務員、専業主婦(夫)などです。

ただし、次のような人は加入できません。

- 企業型DCでマッチング拠出をしている人

- 企業型DCの事業主掛金が年単位拠出となっている人

- iDeCoの老齢給付金を受給している人

- 老齢基礎年金または特別支給の老齢厚生年金を繰上げ受給している人

- 国民年金保険料の免除・猶予を受けている第1号被保険者

- 農業者年金の被保険者

とくに会社員・公務員は、勤務先の企業年金制度の状況によって扱いが変わることもあるため、加入前に確認しておくと安心です。

途中で掛金を止められますか?

掛金の拠出は途中で止めることができます。ただし、拠出を止めることはできても、iDeCoそのものを解約して自由に資産を引き出すことはできません。あくまでも受け取りは60歳以降となります。

拠出を止めたい場合は、加入者資格を喪失する手続きを行い、「運用指図者」として、それまで積み立てた資産の運用のみを続けることになります。

転職したらどうなりますか?

転職しても、それまで積み立てたiDeCoの資産がなくなるわけではありません。

ただし、転職後の働き方や転職先の制度によって必要な手続きが変わるため、早めに確認することが大切です。

とくに注意したいのは、移換手続きをしないまま放置すると、自動移換の対象となる場合があることです。

自動移換されると、資産の運用が行えず、管理手数料が差し引かれるうえ、その期間は通算加入者等期間にも算入されません。その結果、受け取れる時期が遅くなる可能性もあります。

転職・退職時は、資産をどこに移すのかを早めに確認しておきましょう。

金融機関が破綻したら資産はどうなりますか?

運営管理機関が破綻しても、iDeCoの運用資産がそのまま失われるわけではありません。iDeCoの運用資産は信託財産として信託銀行で管理されているため、運営管理機関が破綻した場合も保全される仕組みです。

ただし、運用している商品を提供する金融機関が破綻した場合の保護内容は、選んだ商品によって異なります。

- 定期預金の場合

預金保険制度により、一般の預金と確定拠出年金で運用指図している預金の残高を合算して、1人1金融機関あたり元本1,000万円までとその利息が保護されます。 - 保険商品の場合

生命保険契約者保護機構の対象となり、責任準備金等の90%までが補償されます。 - 投資信託の場合

運用資産は分別管理されているため、全額保護となります。

商品ごとの具体的な保護内容は、運営管理機関にて確認しましょう。

まとめ

iDeCoは、公的年金に上乗せして老後資金を準備するための私的年金制度です。

掛金が所得控除の対象になるなど税制上の特徴がある一方で、原則60歳まで引き出せない点や、商品によっては元本割れの可能性がある点には注意が必要です。

まずは、制度の全体像を理解したうえで、自分が加入できるか、無理なく続けられるかといった点を確認しながら活用を検討できるとよいでしょう。