令和2年4月、同一労働同一賃金導入のもと、地方公務員法及び地方自治法の一部改正が行われ、新たに「会計年度任用職員制度」がスタートしました。 この改正により自治体で働く非正規職員の多くが会計年度任用職員に移行されました。

今回はこの制度について、労働者側からの視点で考えてみたいと思います。

地方自治体の現状

多くの地方自治体はこれまで事務補助、保育士、学校の講師、図書館員、スクールカウンセラーなど、多岐にわたる職種において非正規職員に支えられてきました。

しかしながら給料や各種手当、社会保障等の待遇は正規職員とは全く異なるものでした。

世間では「官製ワーキングプア」と称されることもあります。

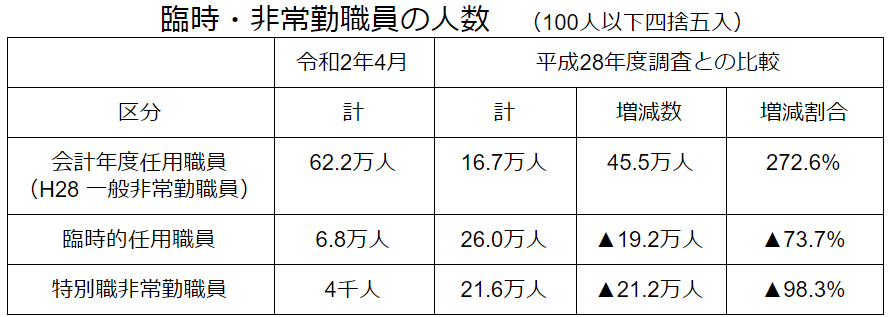

令和2年4月、新たに会計年度任用職員制度が導入されたことで、臨時、非常勤職員などの非正規職員として働いている人の数はどのように変わったのでしょう。

出典 地方公務員の会計年度任用職員等の臨時・非常勤職員に関する調査結果 令和2年4月1日現在 000724456.pdf (soumu.go.jp) をもとにFPSにて作成

これまで臨時的任用職員や特別職非常勤職員というカテゴリーに分類されていた多くの非正規職員が、令和2年4月より会計年度任用職員として採用されたことがわかります。

新制度導入による改善点

会計年度任用職員制度導入前は、非正規職員には昇給、昇格、期末手当(ボーナス)はありませんでした。しかし会計年度任用職員に移行後はすべてあるとされています。算定方法は、正規職員の勤務日数、勤務時間が基準となります。

期末手当は、正規公務員と同様に6か月以上の勤務があれば支給対象となり、フルタイムの勤務であれば、退職手当も支給されます。

また、これまで十分でなかった通勤手当と時間外手当が支給されるようになりました。

社会保険に関しては、フルタイム任用職員(労働時間が週38時間45分)に限り、正規職員と同じ共済組合に加入できるようになりました。

まだまだ残る問題点

文字通り会計年度の任用となりますので、4月1日から翌3月31日までの最大1年の有期雇用です。

再度の任用はあり得るとされていますが、長期的に必ずしも雇用が保障されるものではありません。

民間では有期労働契約の更新が5年を超えたとき労働者側の申し出により無期労働契約に転換されるというルールがありますが、自治体では1年ごとに任用をリセットし新たな任用とすることにより、この5年ルールは適用されません。

極めて不安定な雇用といえます。

社会保障に関しても、正規職員と同等とはいえません。たとえば有給休暇、産前産後休暇や育児休業の面でも正規職員に劣っています。

給与面についても、昇給、昇格があるとされていますが、その上限が決まっていますので十分ではありません。

今後、会計年度任用職員の待遇改善には自治体の財政確保なくしては難しいと考えられますが、多くの自治体では、子育て支援や介護の面など、より手厚いサービスが求められている状況であり、また先の見えないコロナ禍で、財政面では一層厳しくなることが予想されます。

これらを勘案すると更なる待遇改善はなかなか難しい状況かもしれません。

まとめ

これまで非正規職員の待遇は自治体によって任用期間、勤務条件等にバラつきがあり曖昧でしたが、会計年度任用職員制度導入によりその処遇を明確化した点では評価できるといえそうです。

令和2年12月には会計年度任用職員に初めての期末手当が支給されました。

しかし、年間の勤務時間を減らされてしまい、期末手当が支給されても年収ベースでは変わらないという声もあがっています。

格差解消にはまだ多くの課題があると感じます。

新制度が導入されたから終わりではなく、今後の動きを見守る必要がありそうです。