お子さまが生まれる時に「教育費」の貯め方について、悩まれる方が多くいらっしゃいます。

学資保険に加入した方がいいのか?投資をした方がいいのか、判断に迷うと思います。

大切なお子さまの将来のため「失敗したくない」「きちんと用意しておきたい」と考えていらっしゃることでしょう。

この記事では「教育費」の貯め方についてわかりやすく解説していきます。

教育費をどう貯める?

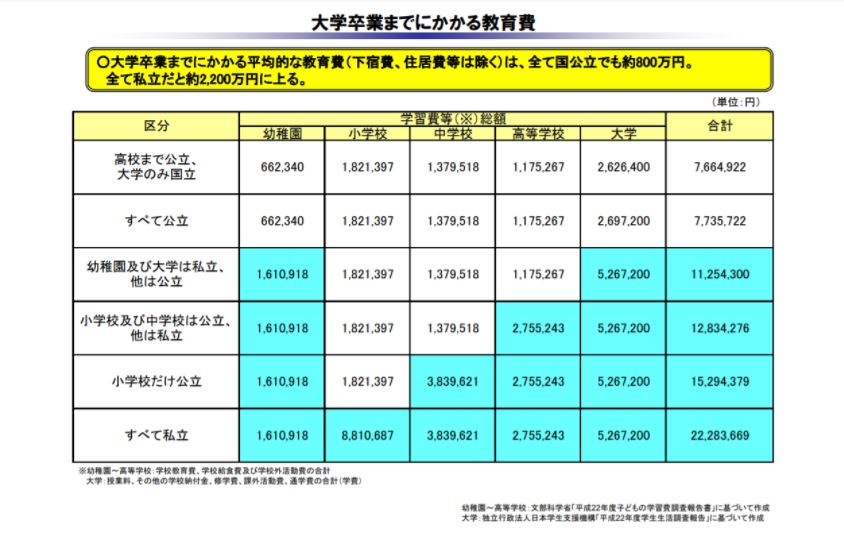

(1)教育費の目安について

教育費を貯める場合、まずは「いつまでに」「いくら貯めるのか」の目標を設定していきます。

下記の表は、文部科学省が発表している「大学卒業までにかかる教育費」をケース別にまとめたものです。

この表では、授業料以外にも給食費や学校外活動費(習い事など)も含まれています。

まずは、この表を参考に「いつまでに」「いくら貯めるのか」を考えてみましょう。

※出典:文部科学省 生涯学習分科会(第69回)[平成24年12月10日]配付資料「【資料5-2】教育投資参考資料集」より

いかがでしょうか?

考え方としては、まず「今から大学4年間分の学費を貯める」という目標を設定します。進学先を国公立大学とした場合は、大学費用の約300万円を目標金額として設定します。

今お子さまが0歳の場合、18年間準備する時間があります。

そこで300万円÷18年÷12ヵ月で計算すると、月々約1万3,900円の貯金で賄うことになります。

このように、目標内容を決定し、必要な金額を最初に決定していきます。

(2)教育費を貯める手段について

教育費の目標が決まった後は、教育費を貯める手段について考えていきます。

教育費を貯める方法は大きく分けて3つです。

- 銀行預金

- 学資保険

- 投資商品

前章でお話した「今お子さまが0歳の場合、18年間準備する時間があるため、300万円÷18年÷12ヵ月で計算し、月々約1万3,900円の貯金で賄う」のは1.の銀行預金で貯めた場合を指します。

3つの手段の特徴は以下となります。

1.貯金

一番ポピュラーな銀行の定期預金や財形貯蓄などを活用して貯めておく方法です。

元本割れするリスクがほとんどなく、必要な時にすぐ引き出して使用できるところがメリットです。

デメリットは、現在は低金利時代のため、預金をしても利息で資金を増やすのは難しいところです。

2.学資保険

生命保険会社が販売している生命保険を活用した方法です。

万一があった場合の死亡保障と、積立としても、通常の銀行預金より高い利率で運用し教育費を準備しておける商品です。

ただし、積立途中で保険を解約した場合には元本割れするリスクがあります。

3.投資商品

投資信託・株式・債券等の金融商品を購入し、投資をする方法です。

銀行預金や学資保険よりも利率を高く設定でき、インフレリスクに対応することが可能です。

しかし、銀行預金や学資保険よりも元本割れするリスクがあります。

貯金と保険と投資の違いについて

ここからは、具体的な違いについて解説していきます。

銀行預金と保険・投資はそれぞれ役割が違います。

それぞれの役割を理解し、ご家庭に合ったツールを掛け合わせて使用することが大切です。

1:貯金=備える

貯金は、主に直近で使用する目的がある場合に備えて使用します。

例えば、お子さまが来年から小学校に行く場合、直近でランドセルの購入など入学に必要な物を買う資金が必要となります。

最低でも、5年以内に必要な資金やとっさの支払いに対応できる位の金額は、銀行預金を使用して手元に残しておきましょう。

2:学資保険=守る

学資保険は、契約者に万一があり、教育費を用意することが困難な場合に備えて、教育費を確保するために使用します。

もし今、ご自身に万一があった場合、教育費分の貯蓄はもう用意できていますか?

すでに充分な銀行預金や他の生命保険に加入されている場合には、追加で学資保険の加入は不要です。

万一があった際に教育費の準備が困難な場合には、加入を検討してみましょう。

3:投資=増やす

貯金で貯まった資金の一部を増やすことを目的として活用します。

現在国を上げて、自分の資産は自分で増やすことを推進しています。そのような中、投資で増えた分の資金に関する税金を優遇する「NISA」制度が話題を呼んでいます。

特に「つみたてNISA」は、初心者の方が長期間投資することを前提として、国が認めた商品で運用することによって、税制優遇を受けられるのです。

投資を始める場合には「少し遠い将来」を目的に行います。

例えば今年お子さまが生まれた場合、大学資金を用意するには、単純に17年程の時間的余裕があります。

この少し遠い未来のために、こつこつ積立を行い、運用することによって、銀行預金や保険よりも高い利率で運用することが可能です。

ただし、途中で価格が下落し、マイナスに転じる場面も出てきても、マイナス時に売却せず長期保有することが目標金額を達成するための前提となります。

貯金・保険・投資の比較

この章では、貯金と学資保険・投資した場合をそれぞれ比較してご案内していきます。

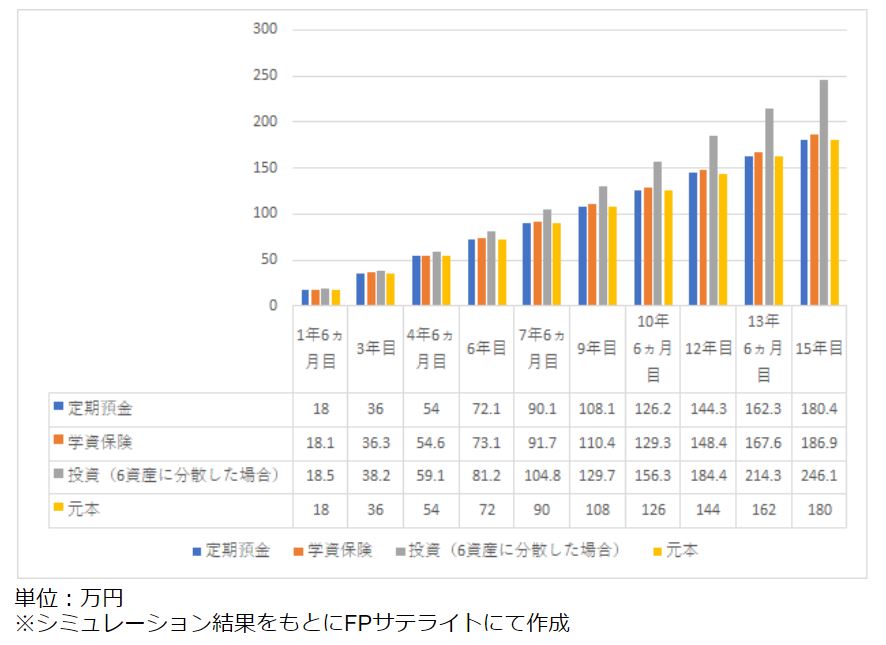

貯蓄金額の比較

前提条件:1万円/月 15年支払った場合 元本180万円の場合のシミュレーション結果が下記となります。

学資保険:186万8,816円 運用益6万8,816円

投資商品:246万905円 運用益66万905円

4年6ヵ月目までは全体的に大きな差はありませんが、6年目から複利効果を発揮し、徐々に数字に開きが出てきていることがわかります。

期間が長くなれば長くなるほど、選択した商品によって運用益の差が大きくなっていきます。

※定期預金金利は0.03%を適用

※学資保険は各社HPの返戻率から平均化し、返戻率105%を想定して年利率0.5%にて計算

※投資商品は金融庁資料「つみたてNISA早わかりガイドブック」を参考に4%で計算

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/guide/index.html

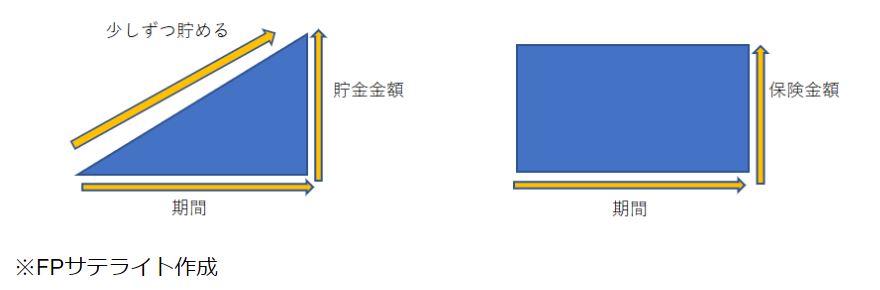

万一があった場合の比較

上記の貯金金額比較シミュレーションは、万一がなく、積立を継続できた場合を想定しています。

同じ前提条件で積立を行い、積立途中の6年目に死亡し、積立できなくなった場合を想定して比較してみましょう。

一般的には、積立期間と支払金額の関係について「貯金は三角、保険は四角」と言われています。

上記の図を見ていただくと、左の三角が預貯金の積立期間と支払金額を表している図です。

今回の「銀行積立定期預金」と「投資商品」が左の図に該当します。

「銀行積立定期預金」と「投資商品」の場合、残り9年間分の元本約108万円を継続して積立が必要となります。

元々万一があった場合の生命保険や緊急予備資金にて、積立を継続できれば問題ありません。

しかし手元に資金がなく、投資商品を途中で解約する場合は、投資商品の解約または売却時に、投資商品の価値が購入時より下落していると元本割れする可能性があります。

次に右側の四角が保険の積立期間と支払金額を表しています。

「学資保険」の場合には、どこで万一があった場合も、以後の保険料の払込みがなくなり、保険の満期を迎えるタイミングで本来受取予定の約189万円を受け取れます。

万一があった場合も無かった場合も備えておけるのが学資保険のメリットです。

まとめ

ここまで「教育費の目標設定の方法」と「預貯金と学資保険・投資商品の違いと比較」について解説致しました。

実際に教育費を準備する際には、ぜひ紙とペンをご用意いただき、2つのことを書き出してみてください。

(2)目標達成のためにどんなツールを使用して達成するかを決め、具体的な商品でシミュレーションをして申込をする

本日ご紹介した3つのツールはどれが正解で、どれが悪いというものはありません。

預貯金が多くないご家庭は、まずは「預貯金」からスタートすることもあるでしょう。

あまり投資商品等を勉強したりすることが得意ではなく、保険会社に万一まで安心してお任せしたい方には「学資保険」がよいかもしれません。

なるべく増やすことがご希望の場合には「投資商品」が合っているのではないでしょうか。

このように、考え方などによって各ご家庭で適切なツールは違います。

また、ツールを組合せして活用することも1つの手段です。

実際に、筆者も目標を達成するためにすべてのツールを割合を決めて使用しています。

ぜひご家庭の方向性にあったツールを活用いただき、お子さまとの楽しい未来を今から家族一緒にワクワクして準備していきましょう。