近年、熊本地震や大阪府北部地震、北海道胆振東部地震などの大地震が相次ぎ、甚大な被害が発生しています。

首都圏では2021年10月7日、東日本大震災以来10年ぶりに震度5強を観測。

地震は日本全国どこでも起こりうる災害であり、地震によって受けるもっとも大きな物的被害は「住居」だと改めて感じました。

地震保険は、その名のとおり地震による損害を補償する地震専門災害保険です。

被災後の生活再建には欠かせない金銭的補償に大きな役割を果たしています。

しかし、地震保険だけでは補償が十分でないことをご存知でしょうか。

保険に入っていれば、いざというときにも安心と思っていたら意外に落とし穴があるかもしれません。

今回は地震保険のポイントを抑え、補償が足りない理由や補償を増やす方法を解説します。

1.地震保険とは?

地震保険は、地震だけではなく噴火や地震による津波や火災および損壊、または埋没、流出によって生じた損害を補償します。

保険の対象は「居住用建物」と「家財」です。

住居と店舗や事務所が一緒の「併用住宅」にも契約が可能です。

火災保険とセットで加入

新規に火災保険(住宅火災保険・住宅総合保険・店舗総合保険など)を契約する際、地震保険を付帯することで加入できます。

火災保険にすでに入っている場合は、保険期間中であればいつでも契約可能です。

このように地震保険には2つの特徴があります。

- 地震保険単独では契約できず、必ず火災保険とセットで入ること

- 一般的な火災保険では補償されない「地震を原因とする火災の損害」や「火災が地震によって延焼・拡大したことによって生じた損害」もカバーできること

過去、東日本大震災で起きた地震による火災や津波の被害や熊本地震による土砂災害などの多くが地震保険の補償の対象とされました。

都道府県で違う保険料率

保険料は、保険金額に保険料率を掛けて算出されます。

保険料率の基となる基本料率は、建物の構造や住んでいる地域(都道府県)によって異なり、地震被害に遭う可能性が高い都道府県ほど基本料率は高く設定されています。

保険期間は1年〜最長5年です。

仮に保険期間1年、保険金額1,000万円で契約した場合、同じ条件の木造建物でも、保険料がもっとも低い地域で12,300円、もっとも高い地域で42,200円、とかなりの開きがあります。

出典:日本地震再保険株式会社「地震保険のしくみ」:https://www.nihonjishin.co.jp/insurance/

地震保険の補償はどのくらい必要?

地震で住まいや家財が被害を受けると、元の生活を取り戻すためには次のような費用がかかることが予想されます。

- 建物の修繕・再建の費用

- 家財の買換えにかかる費用

- 仮住まいにかかる費用

- 当面の生活費

- 被災した住宅のローンの返済

東日本大震災での家の新築費用は平均2,500万円

内閣府の「防災情報のページ」によると、東日本大震災で全壊被害に遭った住宅の新築費用は、平均で2,500万円となっています。

それに対して、被災者生活再建支援制度による公的支援金は約300万円。

善意による義援金を合わせても受給額は約400万円でした。

この結果を見ても、住居の再建にかかる費用が約2,100万円不足することがわかります。

データが10年前であることを考慮すると、現在はより高額であることは確実です。さらに都市部では地方に比べて不足分は大きいでしょう。

出典:内閣府「防災情報ページ」住宅・生活再建にはこんなにお金がかかる:http://www.bousai.go.jp/kyoiku/hokenkyousai/hiyou.html

また、同じく内閣府が発表した「平成24年度被災者生活再建支援法関連調査報告書」では、東日本大震災の際、被災者生活再建支援制度に申請した世帯の45.5%は、住居再建の経費を除く「家電や家財などの購入」に50万円以上かけていたことが報告されています。

住居再建の経費以外の生活再建に必要な経費の支出項目は次のとおりです。

「家具の購入、修理」53.6%

「冷暖房器具の購入、修理」50.3%

「寝具の購入、修理」41.2%

「自然災害による負傷又は疾病の医療費」7.4%

「その他」19.9%

「無回答」22.3%

出典:内閣府「平成24年度被災者生活再建支援法関連調査報告書」(2021年10月25日利用)

家電などの購入費のほか、住居が全壊被害を受けた場合は、仮住まいの家賃の支払いと地震前に住んでいた家のローンの返済、と二重債務を背負う恐れもあります。

地震保険の補償額はこれらの支出を想定した金額を設定する必要があるでしょう。

2.地震保険は最大でいくらもらえる?

地震保険は、加入する際に補償額の上限額(保険金額)を決めます。

最大で火災保険金額の50%、5000万円までを補償

保険金額は主契約である火災保険の保険金額の30%〜50%と決められています。さらに建物は5,000万円まで、家財は1,000万円までの上限額が設定されています。

その範囲内であれば、加入者が自由に決められます。

仮に5,000万円の火災保険に加入し、地震保険を最大50%補償にした場合、建物は最大2,500万円まで、家財は1,000万円まで補償をつけられることになります。

ただ、ここで注意しなければならないことは、保険金額は常に満額で受け取れるとは限らないということです。

保険金額は時価と被害程度で異なる

まず、地震保険の支払いでよく理解しておかなければならないのは、支払いの評価基準が原則として「時価」であることです。

時価とは購入した時の金額ではなく、損害を被ったときの評価額です。経年劣化や経費等を差し引いた金額となります。

時価とは違う評価として「新価(再調達価額)」があります。これは、購入した家を現在の価値で同等の家を建てるのに必要な金額です。

地震保険の保険金支払いの基準は原則時価のため、5,000万円で購入した家が損害に遭った場合、時価額は当然5,000万円以下となります。

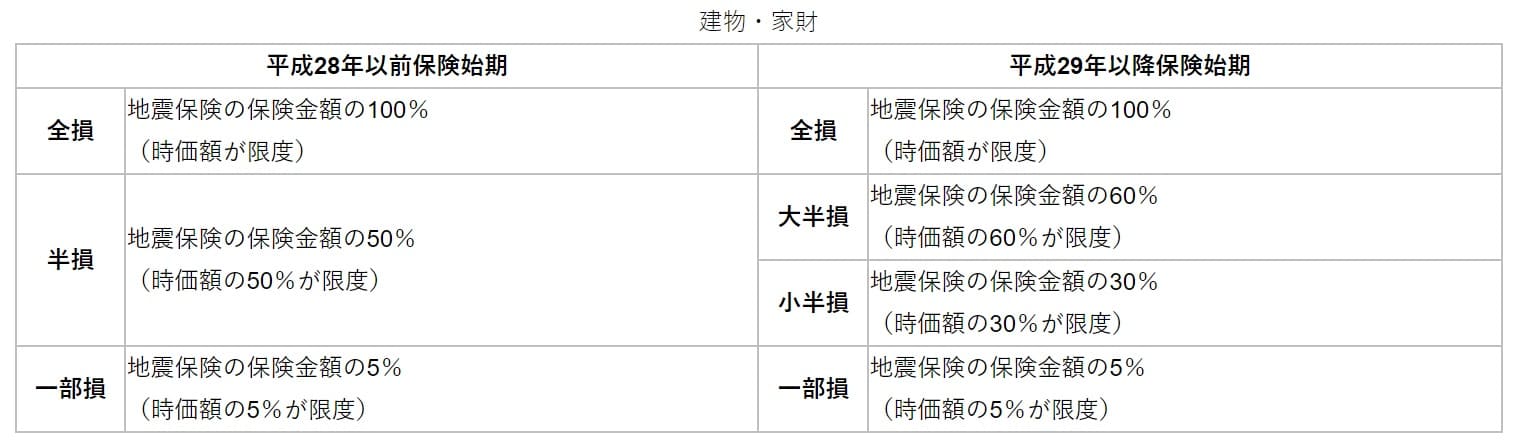

その前提のうえで、地震保険の保険金額は建物や家財の損壊状況によって変わります。

補償される被害が発生した後、被害の程度によって「全損」「大半損」「小半損」「一部損」のいずれかに認定されてから、保険金は支払われる仕組みです(2017年1月1日始期の場合)。

つまり、全損に該当しない場合、保険金額100%にはならないということです。

さらに5,000万円上限いっぱいに掛けていたとしても、損害時の時価額が3,000万円しかないときは3,000万円が限度となります。

出典:財務省「地震保険制度の概要」https://www.mof.go.jp/policy/financial_system/earthquake_insurance/jisin.htm

全損被害で家を新築する場合、地震保険の補償額では十分ではない

ここまで地震保険の仕組みを見てきて、地震保険の補償額には上限があるということがわかりました。

主契約の火災保険金額によっては地震保険による生活再建はかなり難しいと言えます。とくに、マイホームが全損する被害に遭ったとき、新たに住居を新築あるいは購入する費用に当てる資金としては十分ではありません。

住居の再建費用を地震保険で備えたいと考えている場合は、特約などを検討すべきだと思います。

補償を手厚くする方法はないか?

足りない補償部分を手厚くする方法は大きく2つあります。

1つは、建物だけでなく家財にも保険をかけること。

もう1つは、火災保険に上乗せできる特約をつける方法です。

1.家財にも保険をかける

そもそも地震保険は、建物と家財のそれぞれに保険がかけられます。

保険金額は、建物と同様に火災保険の50%までの範囲になりますが、1,000万円まで補償される可能性があります。

建物に加えて家財にも保険をかけることで、補償額を増やすことができます。

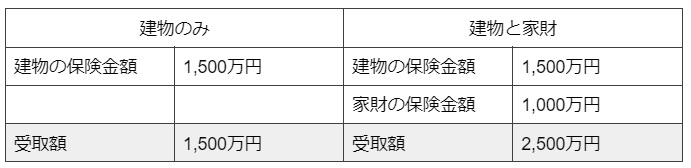

仮に火災保険を3,000万円契約し、地震によって生じた建物と家財の損害が全損に該当した場合を考えてみましょう。(時価額はここでは考慮しません)

地震保険の保険金額は、建物で1,500万円、家財で1,000万円。

建物のみに保険をかけた場合と比較してみると、受取額がかなり変わることがわかります。

対象となる家財は電化製品や家具、衣類、食器類などです。

ただし、住居用建物に収容されている家財でも、宝石や美術品(1個または1組あたり30万円を超えるもの)や現金、営業用の設備や什器、自動車などは対象外となるので注意が必要です。

また、地震の発生日から10日以上経過後に生じた損害や地震などの際に紛失、盗難に遭った場合、保険金は支払われません。

建物と家財それぞれ地震保険を契約することで、住居の新築費用をより手厚く補うことが可能となります。

2.特約をつける

地震保険の補償内容を補填する特約は、主に「地震危険等上乗せ特約」と「地震火災特約」があります。

地震保険は政府と民間の損害保険会社が共同で運営しているため、補償内容や保険料はどこの会社で契約しても同じですが、特約は保険会社独自のもので、保険契約時に加入者が自由に選択できます。

ただし、取り扱いのある保険会社がまだ限られているため、商品の比較選択が難しいのが注意点です。

火災保険金額の最大100%まで補償

「地震危険等上乗せ特約」も「地震火災特約」も上乗せ補償の割合は火災保険金額の最大50%まで可能です。

主契約の火災保険に追加することで地震保険による損害を最大100%の全額補償にすることができます。

それでは、この2つの特約の異なる点は何でしょうか?

「地震危険等上乗せ特約」は、地震や噴火またはこれらによる津波を原因とする火災、損壊、埋没、流出による損害に対して補償を上乗せできます。

「地震保険金」50%+「特約保険金」50%

※地震などを原因とする火災の場合、上記に加えて「地震火災費用保険金」5%が支払われます

それに対して「地震火災特約」は補償の対象となる損害は、地震などを原因とする火災に限ります。

火災保険にはもともと「地震火災費用保険」が自動付帯しているのが一般的です。

地震、噴火またこれらによる津波を原因とする火災で建物が半焼以上、または保険対象の家財が全焼した場合に保険金額の5%(300万円が限度)が支払われます。

「地震危険等上乗せ特約」は比率を50%まで引き上げられるようにして地震保険金と合わせて100%の補償を目指します。

「地震保険金」50%+「地震火災費用保険金」5%+「特約保険金」45%

地震保険金と特約保険金を合わせて100%の補償があれば、保険金で住居の再建や家財の購入などが大部分補填できます。

単独で加入できる地震補償保険

実は、火災保険や地震保険の加入の有無に関係なく、単独で加入できる「地震補償保険」という商品があります。)(取り扱いは1社のみ)

地震や噴火を原因とした住居の倒壊、火災などで半壊以上の被害を受けた場合に、被災後の生活の再建に必要な費用として保険金を受け取ることができます。

世帯人数に合わせて割安な保険料で、単独加入はもちろん地震保険と併用で入ることも可能です。

地震保険にプラスして被災後の生活再建の資金を確保しましょう。

まとめ

地震保険の補償を手厚くする方法は2つあります。

- 建物だけではなく家財にも保険をかけること

- 上乗せ補償特約や地震補償保険をつけること

もちろん、補償を増やすためには保険料も高額になります。

家計にかかる負担が大きくならないように保険料についてもしっかり見ていくことも大切です。

また「生活再建のための費用は貯蓄から出すから保険は必要ない」と考える方もいるでしょう。

それも資金調達の選択肢の一つであることは間違いありません。

しかし、地震は時として巨大な損害をもたらす可能性があります。

予期せぬ損害を抱えるリスクも想定して金銭的補償を十分に確保しましょう。

これから地震保険に入るという方、また地震保険の補償だけでは不安な方は、ぜひ参考にしてくだされば幸いです。