最近、私たちが普段目にする雑誌やテレビなどで、NISAやiDeCo等の投資に関する話題が多く取り上げられています。

これから将来の貯金計画を立てる中で、「資産運用」を始めた方がいいのか悩まれる方も多くいらっしゃるかと思います。

ここでは、「資産運用」の考え方について解説していきたいと思います。

資産運用は始めた方が良いのか

「資産運用」と言われると、「リスクがありそう」や「損をしそう」というネガティブなイメージを持たれる方が多いかもしれません。

「資産運用」とは、貯蓄や投資でお金を増やす仕組みを作ることを指します。この時、「投資」と「投機」を混同されている方が散見されます。

「投資」とは、長期的に安定的な利回り獲得を目的として株式や債券などに資産を投じることをさします。「投機」とは、短期的に大きな利益を狙うことを目的として資産を投じることをさします。

似ているようで、実はまったく異なる内容だとおわかりいただけると思います。

ここでオススメしたいことは、「投資」で資産運用をすることです。

なぜ資産運用をした方が良いのか?

資産運用をする理由は2つのキーワードにあります。

1つ目が「低金利」、2つ目が「インフレ」です。

それぞれの理由について、説明していきます。

(1)低金利とは

皆さんは、今と昔の銀行の預貯金金利を比べたことはありますか?

実は、今から30年位前と今の銀行の預貯金金利は大きく異なっていました。

今から30年程前、1990年は「バブル期」と言われる時代で、当時の銀行の定期預金は約5.6%の金利がついており、銀行に預けるだけでお金が増える時代でした。

しかし、バブルが崩壊したことをきっかけに金利が低下し、現在の定期預金の金利は0.002%程に下がっています。

たとえば、1990年に100万円を1年間銀行に預けるだけで、約5万6,000円増えていました。

しかし、現在の銀行に100万円を預けた場合には、1年後に増える金額は約20円です。

この増える金額の差が、今と昔で約5万5,980円異なります。

そのため、1990年頃に比べると、現在は「低金利」時代とされ、銀行に預金してもお金は増えづらい状況といえます。

(2)インフレとは

2つ目のキーワードは「インフレ」です。

「インフレ」とは、物価がある期間において持続的に上昇する経済現象をいいます。

そして現在、日本銀行の政策として「毎年物価の安定的な2%上昇を目指す」ことを提言しています。

具体例を出して説明します。

たとえば、現在100万円で購入できる車があります。

もし毎年物価が安定的に2%ずつ上昇すると、今100万円で購入できる車も、車の価値は変わらないのに、1年後には102万円出さないと購入できなくなります。

そして5年後には、概算で110万4,000円出さないと購入できません。

「低金利」と「インフレ」というこの2つのキーワードより、お金や商品の価値は変わらないのに、物価が安定的に上がるように国が現在推進しているため、貯金だけでは将来的に生活費などが不足する可能性が高いことがわかります。

資産運用をした場合としなかった場合

実際に、資産運用した場合としなかった場合を比較してみましょう。

資産運用をはじめる場合、はじめての方でも比較的リスクが少ない方法として、「分散積立投資」があります。

「分散積立投資」とは、1つの金融商品を一括で購入する方法ではなく、国内外の債券や株式などさまざまな商品に資産を分散し、毎月こつこつ購入する方法です。

金融庁の税制優遇制度「つみたてNISA」でも「分散積立投資」は推奨されている手法です。

ここでは、つみたてNISAを使用して資産運用した場合としなかった場合で比較していきたいと思います。

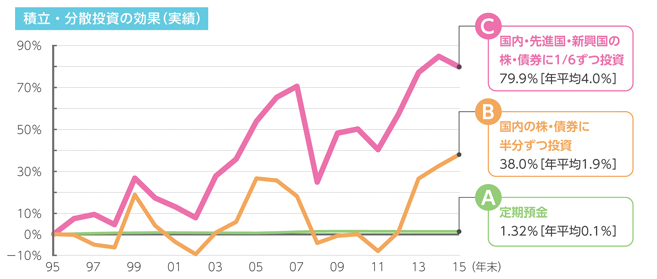

下記の図は、金融庁が提示している定期預金で預金した場合と、つみたてNISAで投資を行った場合を比較したものです。

このデータの緑の線の「定期預金」で年利0.1%で預けた場合とピンクの線のつみたてNISAで「国内・先進国・新興国の株と債券に1/6ずつ」投資した場合で見ていきたいと思います。

※出典:金融庁HP「つみたてNISA早わかりガイドブック」

https://www.fsa.go.jp/policy/nisa/20170614-2/14.pdf

たとえば、緑の線の「定期預金」年平均利率0.1%で100万円を15年預けた場合、15年間で税引利息が1万5,113円となります。

次にピンクの線の「国内・先進国・新興国の株と債券に1/6ずつ」投資した場合は、年平均利率が4.0%のため、つみたてNISAで毎月6,000円を15年間預けた場合(=6,000円 × 12ヶ月 × 15年 = 元本108万円)、15年後の運用益は、39万6,543円です。

投資した場合としなかった場合の金額差が約38万1,430円となります。

ここで、1点思い出していただきましょう。

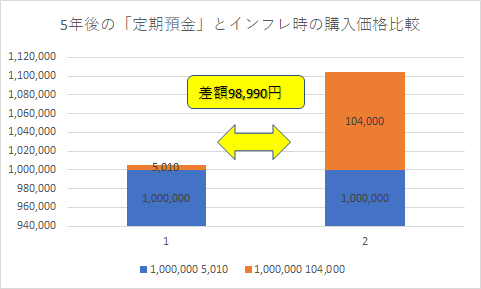

前章にて、日本銀行の政策で毎年安定的に2%ずつ物価が上がった場合、100万円の商品を購入するのに、5年後には概算で110万4,000円が必要と説明致しました。

「定期預金」で100万円を5年間貯蓄した場合はいくらになるでしょうか?

先ほどの金融庁の「定期預金」年利0.1%で試算した場合、5年後には運用収益が5,010円、総合計金額は100万5,010円となります。

5年後に商品を購入する場合に必要な110万4,000円に対し、「定期預金」で貯蓄した場合、100万5,010円のため、98,990円不足する考えとなります。

※FPサテライト作成

資産運用を始めることがオススメ

将来的に必要な資金を用意する場合、「低金利」によって貯金を増やすことが難しいことと、日本銀行の「インフレ」政策によって将来的に物価が上昇することがすでに予想されている点から「投資」で資産運用をすることがオススメです。

もちろん「投資」を始めるにあたり、緊急時に使用できる「緊急防衛資金」や直近で使用予定のある資金は別に確保しておく必要があります。

現在、「投資」は証券会社によっては、最低100円から積立を開始できるところや、関連会社のポイントを使用して始めることもできます。

まずは、無理なく「投資」というツールを使って将来のための資金を用意する意識をもつことや始めてみることをオススメします。